为什么才几个月大的宝宝就要买保险?

很多新手爸妈听到“给几个月的宝宝买保险”第一反应是:这么小就要买?其实,**越早投保,保费越低、核保越宽松、保障期越长**。新生儿免疫系统尚未成熟,黄疸、肺炎、手足口等住院概率并不低;同时,万一出现先天性疾病或罕见病,后续再投保就困难了。因此,**出生满28天即可投保**的产品,正是抓住“健康告知空白期”的黄金窗口。

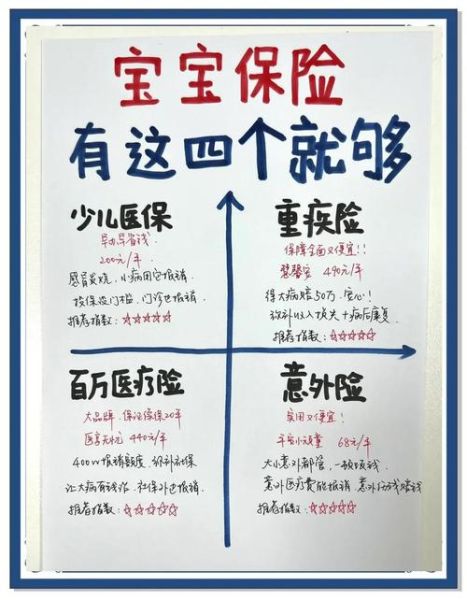

先买什么?后买什么?一张清单告诉你

1. 国家医保:出生即办,0等待

宝宝出生后,**第一时间去派出所落户,再到街道办/社保中心办理城乡居民医保**。费用每年200~400元不等,住院报销比例可达50%~70%,是所有商业保险的基础。

2. 商业医疗险:百万保额起步

- 小额住院医疗:0免赔或100元免赔,报销额度1~5万,覆盖日常肺炎、肠胃炎等。

- 百万医疗:1万元免赔,保额200~400万,解决白血病、先天性心脏病等高额花费。

建议组合:**小额医疗+百万医疗**,既解决高频次小病,也兜底大额支出。

3. 重疾险:一次性给付,弥补收入损失

有人问:宝宝没收入,买重疾干嘛?——**孩子生病,父母至少一方要停工陪护,收入损失+异地就医食宿费,往往超过医疗费本身**。 挑选要点: 保额≥50万,保障期选终身或30年,少儿高发重疾双倍赔(如白血病、严重川崎病、重症手足口)。

4. 意外险:跌倒烫伤必备

宝宝会翻身、学爬后,意外风险骤增。意外险**一年几十元,意外医疗0免赔100%报销**,重点看是否包含**社保外用药**。

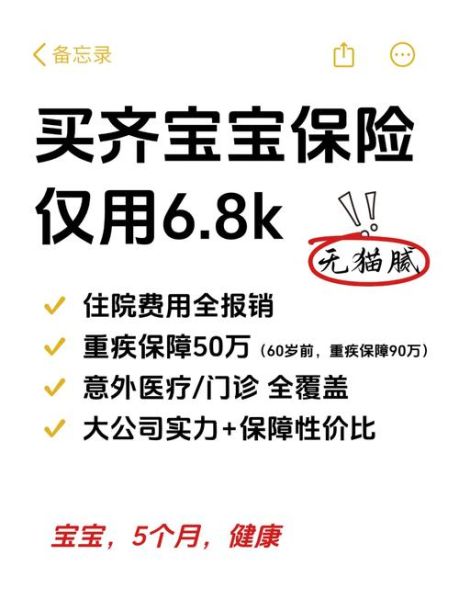

预算有限,如何把钱花在刀刃上?

假设家庭年保费预算2000元,可以这样搭配:

- 国家医保:300元

- 小额住院医疗:400元

- 百万医疗:500元

- 少儿重疾30年定期:800元(保额50万)

合计2000元,**先解决“看得起病”再考虑“养得起病”**。

线上还是线下买?核保宽松度大不同

线上产品性价比高,但健康告知严格;线下经代公司可人工核保,**早产、低体重、黄疸延迟消退等异常**更容易通过。若宝宝出生记录完全正常,优先线上;若有异常,建议线下多家投保,**选择“标体承保”或“除外承保”最优结果**。

常见疑问快问快答

Q:宝宝有卵圆孔未闭,能买重疾吗?

A:若心脏彩超显示**直径<5mm且无其他异常**,多数公司可**标体承保**;若>5mm或合并肺动脉高压,则延期至闭合后。

Q:买了百万医疗,还要买重疾险吗?

A:要。**百万医疗是报销型,先花钱后报销;重疾险是给付型,确诊即赔**,两者互补,缺一不可。

Q:投保人豁免要不要加?

A:如果父母一方是家庭经济支柱,**强烈建议附加投保人豁免**。一旦大人发生重疾/身故,后续保费不用再交,孩子保障继续有效。

投保实操三步走

第一步:整理资料 出生证、户口本、儿保手册、疫苗本、42天体检报告、心脏彩超(如有)。

第二步:健康告知 逐字阅读问卷,**有问必答,不问不答**。例如“是否曾住院超过7天”——若宝宝因黄疸住院5天,选“否”。

第三步:投保顺序 先买**无需健康告知或告知宽松的意外险**→再买**医疗险**→最后买**重疾险**,避免留下拒保记录影响后续。

写在最后

给几个月的宝宝买保险,本质是**把家庭无法承受的经济风险转嫁给保险公司**。与其纠结“买哪家”,不如先理清“买什么、买多少、怎么赔”。**早一天投保,早一天安心**,这才是父母送给孩子的第一份“隐形红包”。

评论列表